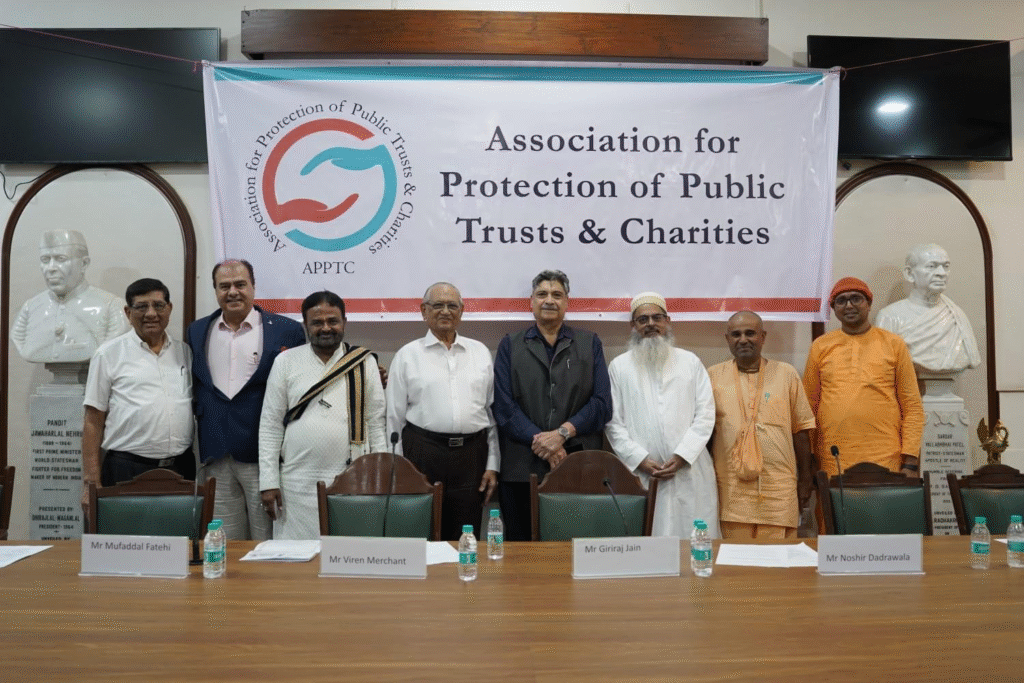

મુંબઈની વડી અદાલતમાં બે ટકા સેશના જજમેન્ટ અંગે ઈન્ડિયન મર્ચન્ટ ચેમ્બર, ચર્ચગેટ ખાતે એસોશિએશન ફોર ઓલ ટ્રસ્ટની મીટિંગ યોજાઈ

સર્વ ધર્મના પ્રતિનિધિઓએ હાજર રહી માર્ગદર્શન આપ્યું.

ઈન્ડિયન મર્ચન્ટ ચેમ્બર ખાતે એસોશિએશન ફોર ઓલ ટ્રસ્ટની મીટિંગ આયોજિત થઈ હતી. જેમાં મુંબઈની વડી અદાલતમાં બે ટકા સેશના જજમેન્ટ અંગે ચર્ચા વિચારણા કરવામાં આવી હતી. જેમાં અનેક ધર્મોના પ્રતિનિધિત્વો અને અનેક વિદ્વાન ચાર્ટર્ડ એકાઉન્ટન્ટ વગેરેએ સભાને માર્ગદર્શન આપ્યું હતું. આ બાબતમાં મુખ્ય પ્રધાનને મળીને એક આવેદન પત્ર આપવાની વિચારણા થઈ રહી છે.

આ પ્રતિનિધિ મંડળમાં શ્રી મુંબઈ જૈન સંઘ સંગઠન, પારસી પંચાયત, ઈસ્કોન, દાઉદ વહોરા ટ્રસ્ટ અને ભાટીયા ટ્રસ્ટના અને અન્ય ધર્મના અનેક પ્રતિનિધિઓ હાજર રહ્યા હતા જેને વિદ્વાન, ચાર્ટર્ડ એકાઉન્ટન્ટ્સ અને એક્સપર્ટ્સ લોકોએ સંબોધિત કરી હતી અને આવેલા અનેક ધર્મના પ્રતિનિધિઓને માર્ગદર્શન આપ્યું હતું.

શ્રી મુંબઈ અને મહારાષ્ટ્રના કેટલાક જૈન સંઘો દ્વારા 40/2007ની એક રીટ પિટિશન મુંબઈની વડી અદાલતમાં દાખલ કરવામાં આવી હતી કે મહારાષ્ટ્ર ચેરિટી કમિશનર પાસે ઘણી બધી ફિક્સ ડિપોઝીટ હોવાથી તેઓ તેના વ્યાજમાંથી ઓફિસનો ખર્ચો કાઢી શકે તેમ છે અને 1975ના સેલ્વેસન આર્મી ઈન્ડિયાના જમેન્ટના આધારે જ્યાં સુધી આ રકમ હોય ત્યાં સુધી 2 ટકા સેશ લઈ શકાતો નથી તેથી 25-9-2009થી આ સેશ ઉપર સ્ટે ઓર્ડર આપવામાં આવ્યો હતો અને છેલ્લા 16 વર્ષથી પાંચેક લાખ ટ્રસ્ટોની પોતાની ગ્રોસ આવકના કોન્ટ્રીબ્યુશન ઉપર બે ટકા સેશ ભરવો પડતો નહોતો.

જોકે, વડી અદાલતમાં આપેલા ચૂકાદા પ્રમાણે છેલ્લા 16 વર્ષનો આ કોન્ટ્રીબ્યુશન સેશ ટ્રસ્ટો પાસેથી વસૂલ નહીં કરી શકાય પરંતુ હવે તેમની ફિક્સ ડિપોઝિટ કેપિટલ એસેટ્સ લેવા માટે વપરાઈ ગઈ હોવાથી નવેસરથી સર્કયુલર જાહેર કરીને બધા ટ્રસ્ટો ઉપર બે ટકાથી પાંચ ટકાની વચ્ચે સેશ લઈ શકાય છે. અને પિટિશનરોને છૂટ આપવામાં આવી હતી કે આ સેશમાં કંઈ વાંધાજનક લાગે તો ફરી એકવાર તેઓ હાઈકોર્ટને અવગત કરી શકે છે.

નૌશીર દાદરાવાલા, વિરેન મર્ચન્ટ અને મુંબઈ જૈન સંઘ સંગઠનના અતુલ શાહે આ બાબત ખૂબ જ રિસર્ચથી છણાવટ કરીને આ જજમેન્ટની લોકોને જાણકારી આપી હતી, તે સિવાય આ સભામાં મુફ્ત્તલ ફતેહી, ગિરીશભાઈ શાહ, ઈસ્કોનના શ્રી મહાપ્રભુજી, સી.એ. બિપીન બાટવીયા, વેણુધારી ક્રિષ્ણા અને સી.એ. રાજકમલ શાહે પોતાના મંતવ્યો રજૂ કર્યા હતા.

આ ચર્ચામાં એક વાત ઉપસીને આવી હતી કે બંધારણની 25-26મી કલમના આધારે ધર્મ કરવાની સ્વાયત્તતા હોવાને કારણે તેના ઉપર કોઈ ટેક્સ લાગવો જોઈએ નહીં અને જે સર્વિસિસ આપવામાં આવે છે તે અપૂરતી હોવાથી આવો ટેક્સ લગાડવો વ્યાજબી પણ નથી.

વધુમાં આખા ભારત દેશમાં માત્ર મહારાષ્ટ્ર, ગુજરાત, મધ્ય પ્રદેશ અને રાજસ્થાન આમ કુલ ચાર રાજ્યમાં જ આ સેશના કાયદાઓ છે. બાકીના કોઈ રાજ્ય કે યુનિયન ટેરિટરીમાં ચેરિટી કમિશનરના આવા કાયદાઓ અસ્તિત્વમાં નથી. વળી ગુજરાતમાં 2 ટકા અથવા 50,000 બેમાંથી જે ઓછો કર થાય તેટલો જ ટેક્સ ભરવાની મર્યાદા છે.

ચેરિટી કમિશનર પાસે અત્યાર સુધી જે ફિક્સ્ડ ડિપોઝીટ હતી તેના વ્યાજમાંથી તેના ઓફિસના ખર્ચા નીકળી જતાં હોવાથી આ ટેક્સ લેવો ગેરવ્યાજબી હતો અને આમ પણ ચેરિટી કમિશનરની ઓફિસનો ખર્ચો સરેરાશ 30થી 40 કરોડની આસપાસ રહેતો હોવાથી આ મીટિંગમાં એક ઠરાવ પસાર કરવામાં આવ્યો હતો કે મુખ્ય પ્રધાનને મળીને આ સેશ લેવાનો કાયદો રદ કરવામાં આવે અને તે અંગે કાયદામાં જરૂરી ફેરફારો કરવામાં આવે અથવા તો એક ટકા અથવા 50,000 બેમાંથી જે રકમ ઓછી હોય તે ભરવાની વિચારણાઓ સરકાર કરે તે બાબતમાં એક મેમોરેન્ડમ તૈયાર કરવામાં આવ્યું હતું.

મહારાષ્ટ્રની સરકારનું હજારો કરોડોનું બજેટ હોવાથી તેમ જ અન્ય ખાતાઓ પણ પોતાના ખર્ચાની જવાબદારી મહારાષ્ટ્ર સરકાર દ્વારા જ વહન કરાતી હોવાથી માત્ર ચેરિટેબલ અને રિલિઝિયસ ટ્રસ્ટોને શા માટે આ બે ટકાની જવાબદારીનો ભાર આપવો.

ટેક્સેબલ ઈન્કમ માટે હાલ શિક્ષણ, આરોગ્ય વગેરે ઈન્કમ બાદ કરવાની સાથે ગરીબી, યોગ, હેરિટેજ પ્રિઝર્વેશન અને ધાર્મિક હેતુઓના ખર્ચને પણ બાદ કરવામાં આવે તેવી પણ એક વિશેષ માગ સભામાં કરવામાં આવી હતી.

એસોશિએશન ફોર ઓલ ટ્રસ્ટની મીટિંગમાં મુખ્ય પ્રધાનને મળવા માટે એક પ્રતિનિધિ મંડળ નક્કી કરવામાં આવ્યું છે જે આવેદન પત્ર આપીને ધર્મ ચલાવતા રિલિઝિયસ અને ચેરિટીબેલ ટ્રસ્ટોની માંગણીથી અવગત કરવામાં આવશે.